2025年03月28日 1864号【高額療養費上限引き上げ凍結は当事者と世論の力/負担増と分断のための制度改定撤回を】 |

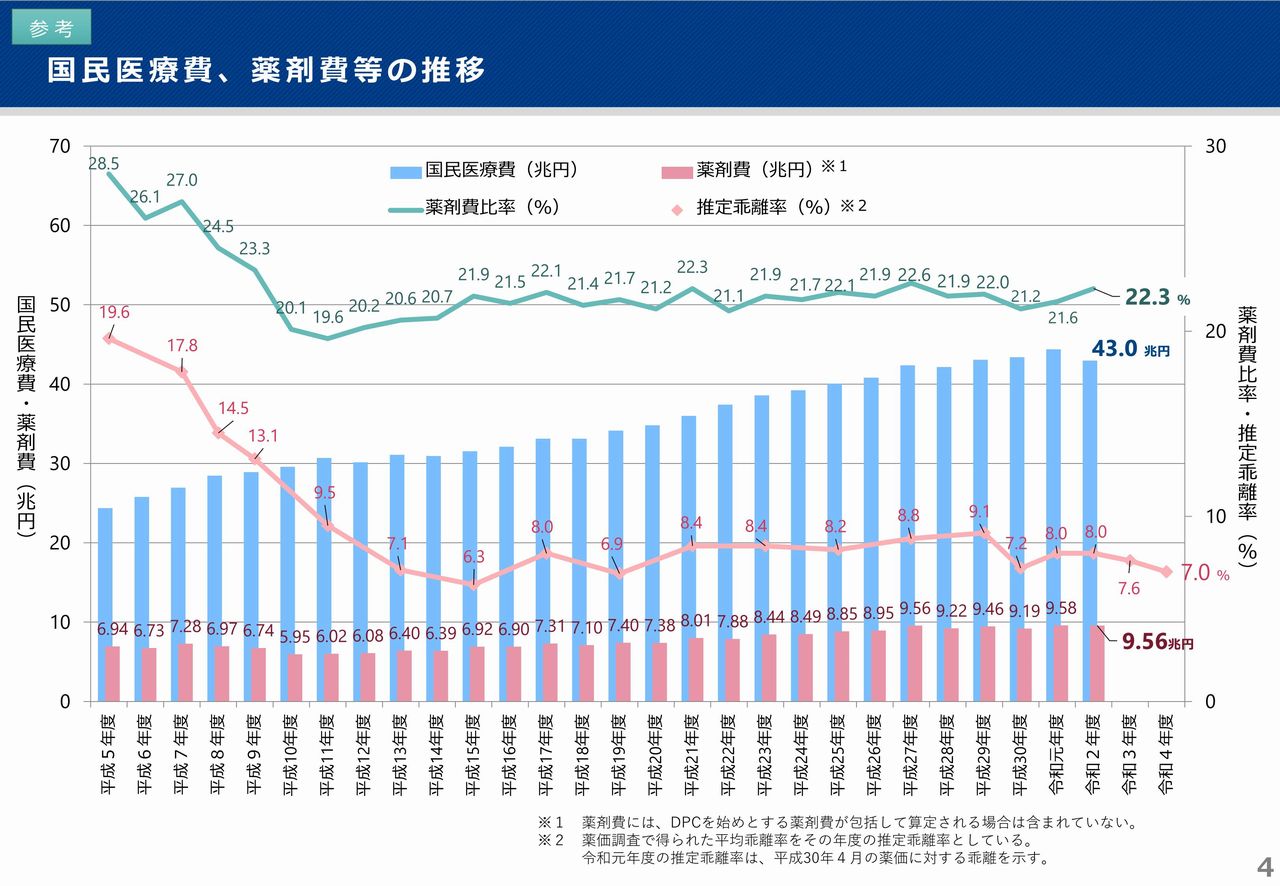

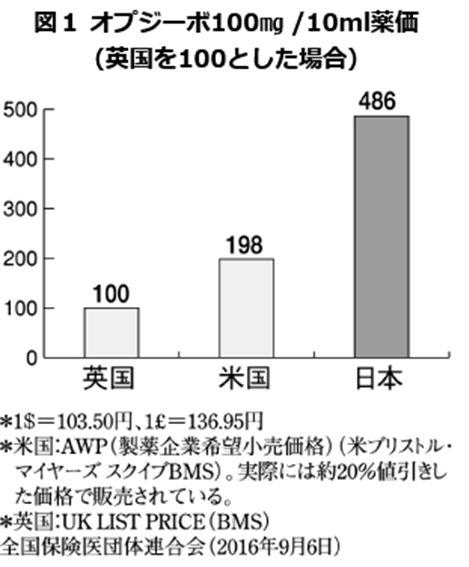

| 高額療養費の負担上限引き上げが凍結された。石破首相は、当事者の強い怒りの声と反対世論の広がりに、参院選を前に譲歩せざるを得なかったのだろう。とはいえ、あくまで〝凍結〟であり、いつでも解凍できる。負担引き上げありきの医療制度改定自体の撤回に向けて議論を深めるべきだ。 ところが、報道される区分と上限額だけでは、この上限引き上げ問題に潜む狙いが見えない。ここでは、高齢者に負担を求める動きと高額薬剤価格など製薬企業の問題について指摘する。 高齢者と預貯金を狙う自公政権との間で年間4兆円もの医療費削減方針に合意した日本維新の会は、政策提言集に「高額療養費制度における70歳以上の月額の医療費負担上限額の見直しを行い、個々の経済状況に応じた負担上限額の設定を再検討」と掲げる。これは、70歳以上の窓口負担が現役世代より低いので見直す、つまり、高齢者の負担を増やすことを意味する。「個々の経済状況に応じた負担」とは、預貯金など金融資産からの負担も視野に入れているのだろう。 国民民主党も、医療制度改革への「年齢ではなく能力に応じた負担」具体策で、「後期高齢者の医療費自己負担について原則を2割、現役並所得者については3割とする」とし、現役並所得の判断基準に「金融所得、金融資産等の保有状況を反映させる」と明言する。 維新・国民民主とも、高齢者に対する負担増を求め、預貯金などの金融資産を負担の対象としている。 では、政府はどうか。 厚生労働省は、社会保障審議会に対し「マイナンバーの活用等により、金融資産等の保有状況を考慮に入れた負担を求める仕組みについて検討」と求めた。マイナンバーで預貯金を把握し金融資産からも負担させようともくろんでいるのだ。 また、厚労省「高額療養費制度の見直し」(1/23)では、「年齢ではなく能力に応じた全世代の支え合いの観点」を挙げ、「能力に応じた」に金融資産を含ませていることもうかがえる。 預貯金保有は60代以上が全体の63%、60歳代の平均預貯金は約1738万円(金融広報中央委員会調査 2022年)など〝高齢者金持ちキャンペーン〟の上に「能力に応じた負担」として、政府・維新・国民民主はまず高齢者の負担増を狙う。だが、60歳代単身世帯で預貯金ゼロ3割、高齢者単身貧困率が男性30%、女性44%の困窮実態を不問にしたままの負担増だ。金融資産にしても、いったん導入されればその対象の拡大が図られるのは必至だ。  (クリックで拡大) (クリックで拡大)薬剤価格透明化と規制を高額療養費問題で高額薬剤も標的とされた。石破首相は「『キムリア』が1回3000万円、『オプジーボ』が年間1000万円、月1000万円以上の医療費がかかるケースが10年間で7倍、医療保険制度そのものが持ちません」(2/21)と高額薬剤を問題視した。しかし、この高額薬剤が政府認定価格であることへの反省は全くない。本来であれば、なぜ高額な価格になるのか、本当の患者の利益がどれだけあり、その決定過程はどうなっているのか、を問わねばならない。  とりわけ新薬の薬価決定過程はブラックボックスだ。「薬価算定組織の審議は、非公開で議事録すらなく、中医協に審議概要が報告されるのみ…厚労省担当部局や製薬企業の裁量的な判断が介在する余地が極めて大きい」(全国保険医新聞20年7月15日号)という。 薬剤医療費は9兆8000億円で国民医療費の21・8%(21年度)を占める。この薬剤費を土台に、大衆保健薬や予防接種などで、今や大手製薬5社の売上高は計10兆円を突破。新薬開発はマネーゲームとなり、製薬企業は営業利益率が中外製薬42・3%、塩野義製薬34・9%(一般製造業は5%程度)と莫大な利益を上げる。C型肝炎治療薬剤が医療費総額を数千億円引き上げた例があり、価格決定過程などを公正・透明化し、巨大製薬企業の利益構造にメスを入れるべきだ。 引き上げではなく、高額療養費自己負担額引き下げこそ必要だ。誰もが安心して医療サービスを受ける権利を保障し、医療費無料化への展望をひらいていこう。 |